コロナ禍のゼロゼロ融資には功罪両面がありますが、このところ罪のほうを身近に感じます。

2020年2月に発生したコロナ禍です。コロナ禍への対策として企業向けに提供された給付金・助成金の総額は約10兆円です。これは返さなくてもいいお金です。

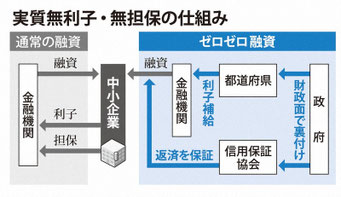

さらに、企業向けには無利子・無担保のいわゆるゼロゼロ融資がおこなわれました。これは返さなくてはならないお金ですが、貸し手側金融機関の貸し倒れリスクは国が保証してくれるので、融資規模が56兆円を超えるまで膨れ上がりました。

ゼロゼロ融資はコロナ禍で収益が悪化した中小零細企業の経営破綻を抑制する効果がありました。

それは確かなのですが、元々収益性が悪く、コロナ禍の有無にかかわらず経営破綻しそうな企業もあります。ゼロゼロ融資が企業の再生への意欲を阻害したことも、また確かです。

コロナ禍の収束でゼロゼロ融資はコロナ借換保証へと移行してきました。借換保証の据置期間が終わりましたが、多くの企業で返済猶予のリスケが行われています。金融機関からの支援が無ければ事業存続が出来ない、いわゆるゾンビ企業が多数存在しており、過剰債務の状況が解消されていません。

本来であれば、経営者は単なる持続化延命ではなく、有利な融資を活用して、経営体質を改め、事業を再生し、黒字経営に切り替えることを目指すべきでした。経営者のなかには、期待を超える融資を受けられたことから、本質から離れた使途に資金投入した例も見られました。

金利のある世界になっています。今更ながらですが、悪化したバランスシートを改善することに取り組んでいきましょう。