CVP分析(損益分岐点分析)は経営診断をする際の基本的な事項ですが、これまでの経験上では多くの場合にうまくマッチしません。

CVP分析のCVPは、C(費用:Cost)・V(売上高:Volume)・P(利益:Profit)のことです。売上高と費用の額が等しくなる売上高や販売数量を見つける手法です。この収支が均衡する点を損益分岐点といいます。損益分岐点を上回ると利益がでる(黒字)で、下回ると損失がでる(赤字)です。

さて、CVP分析が現実にマッチしない理由を簡単に説明します。

横軸に販売数量・縦軸に金額をとると、一般のCVP分析は左(上)のグラフのようになります。

このグラフでは赤線のFC(固定費)は売上高に関わらず一定です。VC(比例費)は販売数量に比例して直線的に増えていきます。費用はFC+VCで青線で示されます。売上高(SV)は黒線で販売数量に比例して増えます。黒線と青線の交点が、CVP(損益分岐点)となります。

このグラフではCVPでの売上高は5000です。

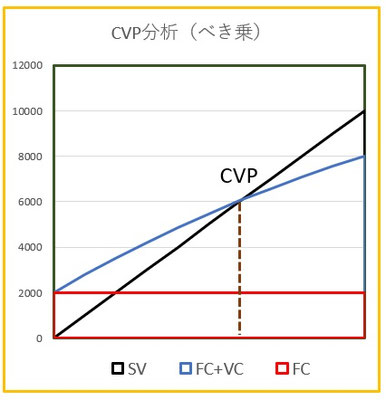

現実と一般のCVP分析の最も大きな違いは、VCは販売数量に比例して直線的に増えるわけではないということです。

VCは販売数量が増えれば比例的に増えるものというのが定義で、原材料費・仕入原価・販売手数料・外注加工費・車両燃料費・支払運賃などです。確かに、販売数量に応じて費用は増えるのですが、調達量が増えれば単価や付帯経費が下がる、逆に減れば増えます。このためVCは直線にならず、べき乗の曲線になるのです。

この場合のCVPでの売上高はおよそ6000になります。

べき乗のCVP分析からわかること二つあります。収支均衡となる損益分岐点は思ったより高いということが一つ目です。そして、重要な二つ目は、損益分岐点を上回ると急激に利益が増加し、逆に下回ると損失が急激に膨らむことです。

改めて、損益分岐点は重要な指標です。事業において赤字は悪事であり、絶対に黒字を死守しないといけません。