ちょっと昨日の続きです。あの説明だったら、結局は最終消費者が税金を負担していることになるんじゃない?って質問への解答です。

確かに消費者が消費税を払っているようにも見えるのですが、事業者も同時に付加価値税を払っているのです。そして、納税の負担感は消費者よりも事業者のほうが大きいのです。

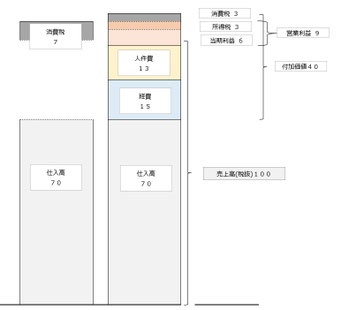

何故なら、消費者は消費税込みの価格を判断にして商品を購入します。缶ジュースを税込価格110円で買うときには、110円の価値があるから買うわけです。

事業者にとっては、消費税は付加価値税あるいは売上税です。

缶ジュースを70円で仕入れて110円で売ると、付加価値額は40円です。このとき、15円の経費と13円の人件費(合計28円)がかかったなら手元に12円が残ります。

ここから、消費税3円(売上の消費税10円から仕入消費税7円を控除)を納めると、営業利益が9円です。仮に所得税が3円とすれば手元に残る純利益は6円です。純利益率は約5%になります。まぁ、中小企業であれば優良な部類です。

ここで、もし何かの事情で15円の予定だった経費がふくらんで25円かかったら、営業利益は▲1円となり赤字です。赤字であれば所得税は納めなくて構いません。中小企業の7割が赤字で所得税を納めていないといわれます。ところが、消費税3円は赤字になっても支払わないといけません。

消費税と名づけられていても、事業者にとって納税するという意味では所得税と変わりがありません。赤字であろうとも、絶対に収めなければならないということが違うだけです。