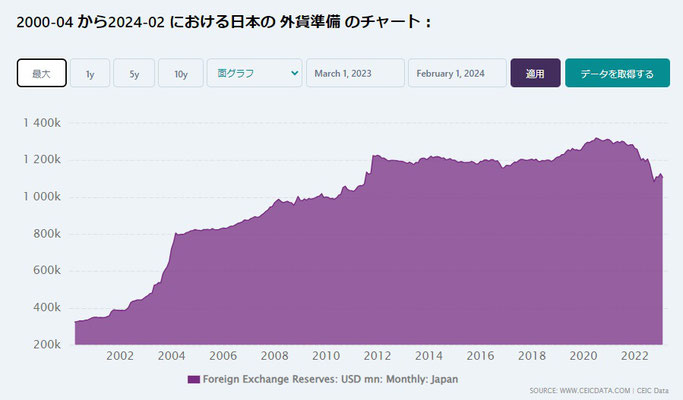

2月末の日本の外貨準備高は1兆2815億ドル(約192兆円@150円/ドル)です。

直近ピークの2021年9月の1兆4093億ドル(約156兆円@110円/ドル)から、ドル建て9%の減少です。しかし、急激な円安局面にも関わらず、僅か9%しか減少していません。

日本においては、過剰な外貨準備をどうやって減らすのかということが大きな課題でした。ようやく減少のトレンドが見えてきましたが、この機会を逃さないで進めていって欲しいところです。外貨準備高の適正水準がいくらかは不詳ですが、2023年の日本の輸入額が約110兆円ですから、当面はその水準が目処と思われます。

日本の外貨準備高のグラフをみると、2002年から2004年にかけて大きく伸びています。小泉内閣の円安誘導政策によるものです。小泉内閣は財政規律を維持しながら金融緩和を進めることでデフレ脱却を目指して、外貨準備高を大幅に増やしました。

2011年頃にも外貨準備高が伸びています。これは民主党鳩山内閣に政権交代して、積極財政と金融引き締めに急激な政策変更をしたことで1ドル80円を切る急激な円高になりました。これに対応するために続く菅政権(野田蔵相)と野田政権で外貨準備を増やしました。

その後も、外貨準備を取り崩すような円安局面がなかったので、主に米国債券で運用される外貨準備高は利息がついて徐々に増え続けました。そのピークが2021年9月です。

2021年末以降、急速な円安の局面になっています。円安のデメリットは輸入価格が上がることです。そして、日本の輸入品で最も多いのは石油、天然ガス、石炭などの燃料です。

燃料費高騰対策として国庫から補助金を支給して、結果として国民負担を増やすのではなく、為替を適正水準に近づけることで輸入燃料費を下げる方が自然な政策と思います。

今こそ、円を買い支えるために外貨準備を使う時です。