「確定拠出年金」とは何か、どういう仕組みなのかを知っているという前提です。

大きな企業の就職した場合、「確定拠出年金」に加入するので複数の商品から好きなのを選んでくださいと指示されます。一般に、学生時代は資金運用に興味を持つ人が少ないので、いきなり言われても困ります。そんなときの基本的な考え方です。

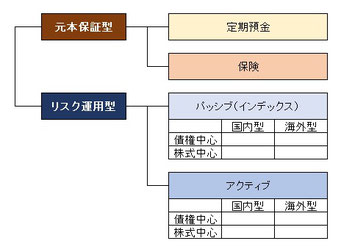

大きなくくりで、「元本保証型」と「リスク運用型」の商品があります。

「元本運用型」には「定期預金」と「保険」があります。

「定期預金」より「保険」のほうが利率が少し高めですが、満期までの期間が長くなっていて且つ中途解約の場合には元本割れすることがあります。

「リスク運用型」には「パッシブ」と「アクティブ」があります。

「パッシブ」は経済指標(インデックス)に連動した市場の平均的な利益を目標として運用する商品です。「アクティブ」はパッシブを上回ることを目標として運用する商品です。

大雑把に言えば、「パッシブ」より「アクティブ」のほうが大きなリターンが期待(保証はされない)できますが、運用コストが高く、リスクも大きいです。

さらに商品によって中心となる投資先が異なります。組み合わせは「国内(日本)」と「海外」、「債権」と「株式」のマトリックスで考えると分かりやすいです。

単純には、「国内」×「債権」が(リスク運用型のなかでは)リスクが小さめで、リターンも少ない。「海外」×「株式」がリスクが大きいけれど、大きなリターンが期待できる。

「国内」×「株式」、「海外」×「債権」はその中間です。

では、どの商品を選ぶか?

基本的な考え方は、若い人ほどリスクを取る運用を選ぶことはありです。掛け金は60歳まで下ろせないのですから新入社員なら40年も先のことです。元本保証型で安全にといっても、金融機関や保険会社が経営破綻してしまう可能性もゼロではありません(失礼)。貯金は別にするとして、少しリスク型の商品を選んでみるのが経済の勉強にもなって良いかも知れません。

これが、50歳代とかでは年金生活までカウントダウンですから、元本保証型の低リスクの商品を選ぶということになります。株式中心の商品で利益が出ていたら、債券中心の商品に乗り換えるとか、元本保証型にしてしまうとかです。

まぁ、いずれにしても自己責任です。