連載第22回目です。「経営法務」の3回目について書きます。

「経営法務」試験の全般的な注意は、これまでのブログを読んでくださいね。

3回目なので、もうあまり話すことがありません。繰り返しになりますが、法律は改正されることがあるので、数年前に改正された範囲の出題があります。

また、そのときに中小企業経営に関する旬な話題になっている分野からの出題があります。

但し、恐らく今年の問題は既に出来上がっているか、作成の最終段階と思いますので、今から新聞を読んでも遅いでしょうね。

中小企業白書や小規模企業白書に掲載されている記事をしっかり読んでおくことをお勧めします。また、暇なときに、”ミラサポ”の過去記事を眺めてみるなんてのが、意外に効果的かも知れません。

さて、昨年の問題から、その話題になっている事業承継の設問をみてみましょう。

中小企業・小規模事業者の経営者は団塊世代=およそ70歳前後の人がとても多いのです。その段階世代の経営者の半数以上が事業承継の準備が出来ていません。このまま放置すると、無計画な廃業が増えてしまって、地域経済に深刻な影響が心配されています。

そこで、円滑に事業承継ができるように、2009年に中小企業経営承継円滑化法が制定され、2016年に一部改正されました。その改正範囲を含む問題です。

経営承継円滑化法のポイントは、会社の所有権(つまり株式)を後継者に円滑に引き継ぐということです。

例えば、先代経営者が保有している会社の株式が3000万円・会社の土地建物が3000万円・自宅の土地建物が3000万円で合計9000万円の価値があったとします。

現在は、長男のAさんが社長として頑張って経営しています。長女のBさんと次男のCさんは、それぞれ別の場所で生活しています。BさんとCさんだけが推定相続人とします。

先代社長が亡くなったとすると、法定相続権は1/3づつ3000万円です。仮に先代社長が遺言でAさんに全て譲るとしていても、遺留分が法定相続分の1/2で1500万円づつあります。BさんとCさんが、これを主張すると自宅は渡さないといけませんね。

さらに、Aさんが頑張って会社の経営が発展して、会社の株式価値が6000万円に増えたとすると、合計1億2000万円で1/3は4000万円で遺留分は2000万円づつになります。

そうすると、会社の土地建物の一部を手放さないと払えないなんてことになって大変です。

そこで、予めBさんとCさん、両方の合意を得て、その旨を簡易裁判所に届けておくと、相続財産から会社の株式や土地建物を除外することができる《除外合意》ように法律が整備されました。また、一生懸命に会社の価値を上げることができるように、株式の額を固定すること《固定合意》もできるようになりました。

つまり、会社分を除外しておけば、自宅の2000万円分を分け合うことで足ります。また。会社株式価値を3000万円で固定しておけば、経営に専念できます。

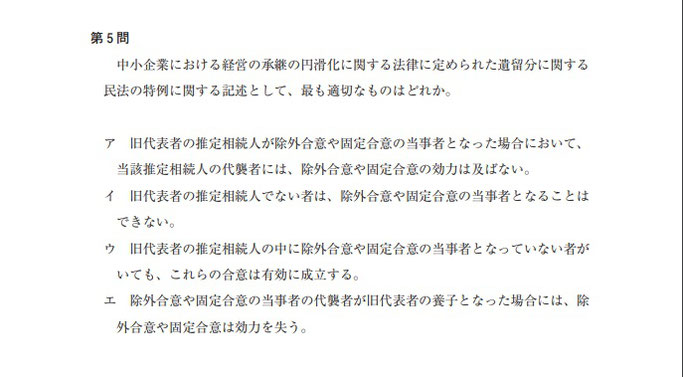

さて、設問を見てみましょう。

ア:代襲者というのは、推定相続人が亡くなった場合のその子のことです。親より先に亡くなったのは不幸ですが、もちろん合意が覆ることはありません。

イ:上の例ではAさんは長男なので推定相続人ですが、後継者は必ずしも推定相続人でなくても構いません。これは、2016年改正の内容です。昔は中小企業の事業承継は9割以上が親族(主に子)でしたが、今や半分近くは親族外承継になっていますから、これに合わせて改正したわけです。

ウ:この合意は、推定相続人全員が合意していなければ成立しません。遺留分は相続人としての権利ですから、勝手に奪うことができないのは当然です。

エ:養子縁組をした場合には相続権が新たに発生します。したがって、ウと同じ状況ですから、合意は一旦効力を失います。

ということで、正解は「エ」です。

この問題は、かなり難しいかったのではないかと思います。

アとウが適当でないのは何とかわかるとして、イとエは難しいですね。イをすぐに排除できたのは、法改正の情報をこの年の中小企業白書で読んでいた人でしょうか。

まぁ、運がよければ・・という感じの問題です。