連載第4回目です。今回は、1次試験の2つ目の科目「財務・会計」について書きます。

財務・会計では、当然なのですが簿記原理(複式簿記の原理)の理解が必要です。つまり、財産の状態の変化を、

貸借対照表の3要素(資産・負債・資本)の変化として、2面的に理解するということです。貸借対照表と損益計算書の関係ですね。

簿記原理の理解は、常日頃仕事で触れている人には極めて当たり前で何も難しくないと思います。しかし、診断士試験にチャレンジする人のなかには、簿記と全く関係なく仕事をしてきた人も多いです。

全くのまっさらであれば、簿記3級のテキストをざっと読んで、問題集を丁寧に解いてみるのが意外に近道のように思います。ここをクリアしてから、診断士テキストに進みましょう。

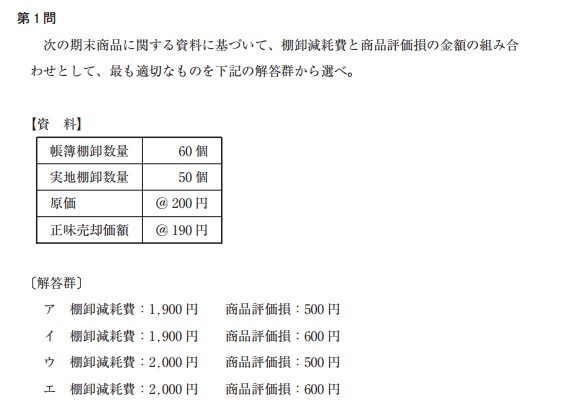

さて、昨年の試験問題から第1問を見てみます。

どうですか? 結構、簡単じゃないかって思った人が多いのではないでしょうか。

確かに、この問題は用語の定義さえ知っていれば簡単に解けます。

テキストには右のような表が描いて、用語の説明がされています。

本来は、棚卸減耗費と商品評価損を損益計算書に表すとどうなるかくらいは問うてもいいところです。

さて、財務・会計の試験の大きな特徴は、とても簡単な問題とかなり難しい問題が混在して出題されるところにあります。(他の科目でも同じですが、財務・会計はその傾向が大きいと思います。)

試験問題は25問です。そしてどの問題も配点は同じで4点です。(少なくとも昨年までは・・)となれば、試験対策は「簡単な問題を確実に正解する」ということになります。

ほとんどの受験生が解けないと思われるような問題もあります。自分がわからない問題は他の人も解けないと割り切って棄てるくらいの心の余裕が必要です。

但し、財務・会計は2次試験にもありますので、基礎的な計算問題は丁寧に解いておくことは大切です。社会人になって受験する場合は、この丁寧に!が難しいのです。類題で、以前見たような問題だと、これはいいやって飛ばしてしまうことがあります。紙と鉛筆で、手順を追って書き込んで、確実に正解するようにします。