「年金は破たんするかもしれない。今使える金が減るので払わない。」のは間違いです。

年金保険金の未納を続ける人は、税金の形で費用の負担だけをして、給付を得られないので、もったいないです。

若い人が自分の世代まで年金制度が持たないと聞かされるかもしれませんが、実は若者の年金保険料の未納が増えれるほど、公的年金制度の負担が減って破たんの懸念が遠のきます。

日本の公的年金制度が破たんする可能性はかなり低い(と言うか、現状の予測で言えばほぼゼロ)です。

ちょっと、説明します。下の図を見てください。厚労省のHPからです。

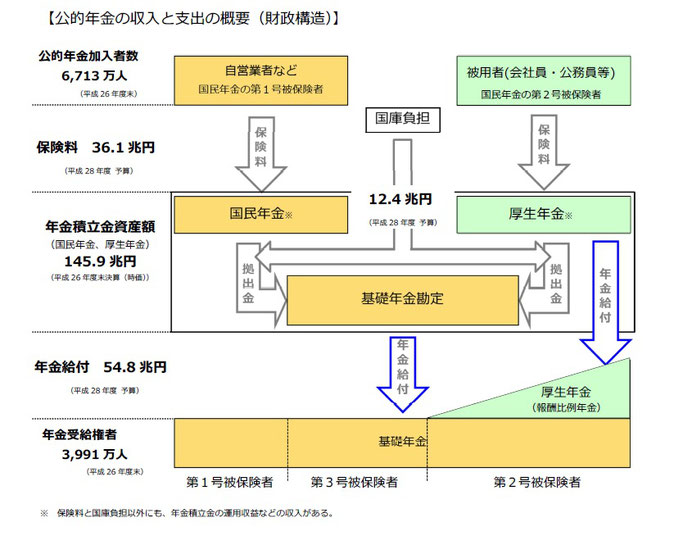

上の公的年金加入者6713万人というのが、いわゆる「現役世代」です。

保険料として36.1兆円(1人当たり約54万円)を支払っています。

下の年金受給権者3991万人というのが、概ね60歳以上の高齢者です。

年金として54.8兆円(1人当たり約137万円)を受け取っています。

この差額18.7兆円だけ年金財源が不足します。

しかし、年金改革で基礎年金の1/2を国庫負担することになっています。国庫負担は税金ですから、年金保険料未納の人も所得税や消費税の形で負担しています。

この国庫負担が12.4兆円です。

これでも18.7兆円と12.4兆円の差額6.3兆円足らないじゃないか?ということになります。

現在の年金積立金が145.9兆円だから、23年で無くなると思われます。

しかし、実際はこの積立金は運用されているので、あまり減りません。

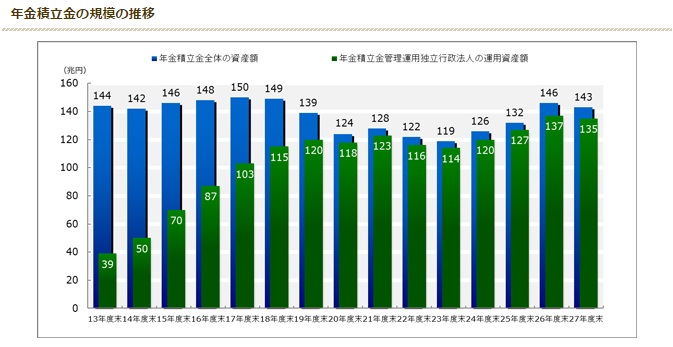

下のグラフが、年金積立額の推移ですが、平成28年度末はさらに増えて150兆円を超えていると思われます。

先日のニュースで、昨年(平成28年)10~12月の3カ月の運用益が10.5兆円のプラスだったというのがありました。アメリカ発のトランプ相場で、一過性のものではありますが、これまでの実績から年率4%程度(5~6兆円)の運用は期待してよいところです。

高齢化と言っても高齢者の数が増えるわけではないので、年金給付は大きく増えません。

その一方で年金保険料は増えています。このからくりは、年金保険料のうちで「定額」の国民年金が占める割合は10%ほどで、90%は「定率」の厚生年金だからです。そして、厚生年金の50%は雇用している会社の負担です。

年金保険料を未納にしておくと、税金負担だけはあるのに、給付を受けられないという理不尽なことになります。納付をお奨めします。