経営診断では、簡易的な損益分岐点分析の結果を示すことがあります。損益分岐点分析にはちょっとした罠が仕掛けてあるので、注意が必要です。

損益分岐点分析には、「生産量(あるいは仕入量)と販売量が同一である」「製造原価(あるいは仕入原価)構成は常に同じである」という前提条件があります。この前提条件が成立することは一般にもありませんが、コロナ禍の行動変容や、大きな為替変動、燃料価格や物価高騰などがある足許の状況では全く成立しません。

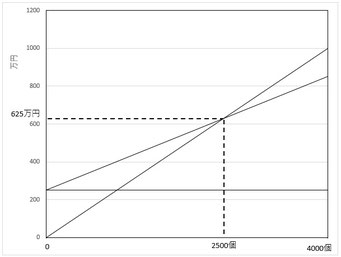

1個1500円で仕入れた商品を2500円で販売する店があるとします。月の固定費が250万円とすると、損益分岐点分析は右の図のようになります。

損益分岐点は2500個の販売で売上が625万円(@2500×2500個)になります。仕入原価が375万円(@1500×2500個)に固定費の250万円を加えた原価625万円と同じになるわけです。

損益分岐点は、収支トントンで、利益も無ければ損失も無いという売上量・売上高を示すポイントです。

さて、この計算を基にして、店主は仕入計画を立てます。

もちろん、損益分岐点販売個数が2500個だからといって、2500個しか仕入れない店主はおりません。例えば、4000個仕入れるとします。仕入金額は600万円(@1500×4000個)になります。4000個が完売した場合には、売上高は1000万円(@2500×400個)で仕入原価と固定費を除いて150万円(1000-600-250)の利益が残ると計算するわけです。

もし、この月の売上個数が2500個だったら収支トントンだったと言えるでしょうか?

この月に限ってみると、売上高は625万円で、仕入に600万円、固定費に250万円を費えたので225万円の現金が減りました。一方で、在庫が1500個、225万円分(@1500×1500個)残ったので、計算上は見事に収支トントンですが・・・。

これ以上は、書く必要があまり無いように思います。損益分岐点分析は、中小企業や小規模事業者にとって有用な手法ではあるのですが、罠が隠されているので気をつけましょう。